薪資報酬委員會

公司設置薪資報酬委員會,其成員專業資格、職權之行使、組織規程之訂定及相關事項依「股票上市或於證券商營業處所買賣公司薪資報酬委員會設置及行使職權辦法」之規定辦理。薪資報酬委員會以善良管理人之注意,忠實履行定期檢討組織規程並提出修正建議;訂定並定期檢討董事及經理人年度及長期之績效目標與薪資報酬之政策、制度、標準與結構;定期評估本公司董事及經理人之績效目標達成情形,並訂定其個別薪資報酬之內容及數額,將所提建議提交董事會討論。

薪資報酬委員會運作情形

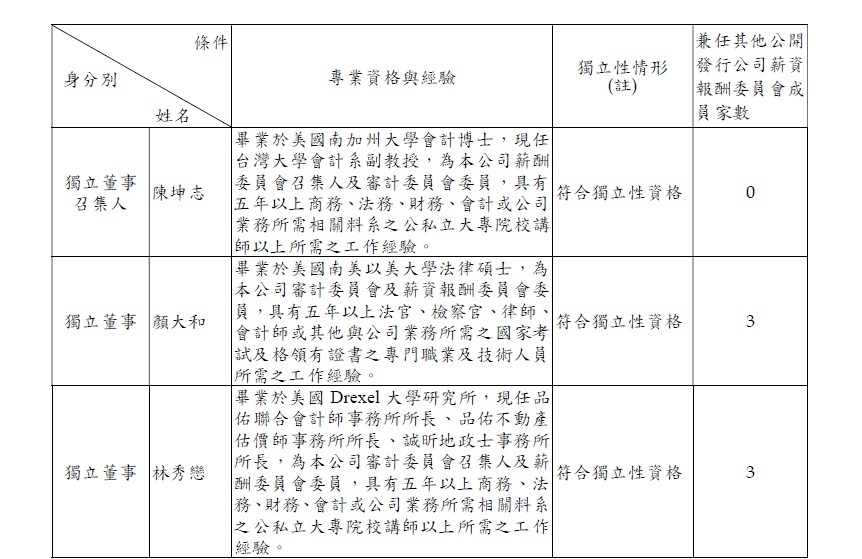

薪資報酬委員會成員資料

註:符合獨立性資格:各成員於選任前二年及任職期間符合下述各條件。

(1) 非公司或其關係企業之受僱人。

(2) 非公司或其關係企業之董事、監察人(但如為公司與其母公司、子公司或屬同一母公司之子公司依 本法或當地國法令設置之獨立董事相互兼任者,不在此限)。

(3) 非本人及其配偶、未成年子女或以他人名義持有公司已發行股份總數1%以上或持股前十名之自然人股東。

(4) 非(1)所列之經理人或(2)、(3)所列人員之配偶、二親等以內親屬或三親等以內直系血親親屬。

(5) (非直接持有公司已發行股份總數5%以上、持股前五名或依公司法第27條第1項或第2項指派代表人 擔任公司董事或監察人之法人股東之董事、監察人或受僱人(但如為公司與其母公司、子公司或屬 同一母公司之子公司依本法或當地國法令設置之獨立董事相互兼任者,不在此限)。

(6) 非與公司之董事席次或有表決權之股份超過半數係由同一人控制之他公司董事、監察人或受僱人 (但如為公司或其母公司、子公司或屬同一母公司之子公司依本法或當地國法令設置之獨立董事相 互兼任者,不在此限)。

(7) 非與公司之董事長、總經理或相當職務者互為同一人或配偶之他公司或機構之董事(理事)、監察 人(監事)或受僱人(但如為公司與其母公司、子公司或屬同一母公司之子公司依本法或當地國法令 設置之獨立董事相互兼任者,不在此限)。

(8) 非與公司有財務或業務往來之特定公司或機構之董事(理事)、監察人(監事)、經理人或持股5% 以上股東(但特定公司或機構如持有公司已發行股份總數20%以上,未超過50%,且為公司與其母 公司、子公司或屬同一母公司之子公司依本法或當地國法令設置之獨立董事相互兼任者,不在此 限)。

(9) 非為公司或關係企業提供審計或最近二年取得報酬累計金額未逾新臺幣50萬元之商務、法務、財 務、會計等相關服務之專業人士、獨資、合夥、公司或機構之企業主、合夥人、董事(理事)、監 察人(監事)、經理人及其配偶。但依證券交易法或企業併購法相關法令履行職權之薪資報酬委員 會、公開收購審議委員會或併購特別委員會成員,不在此限。

(10) 未有公司法第30條各款情事之一。

薪資報酬委員會運作情形資訊

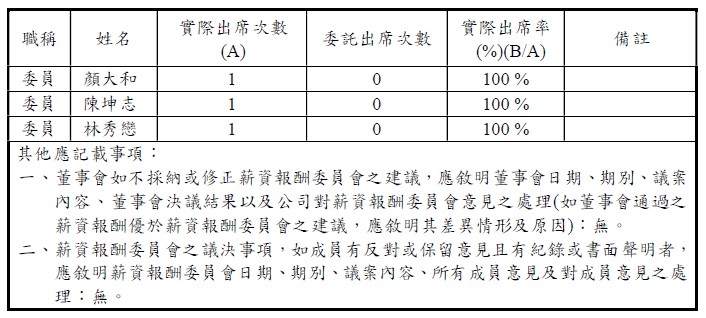

本公司之薪資報酬委員會委員計3人。第四屆:111年05月27日至114年05月26日,最近年度(一一一年度)薪酬委員會開會1次,委員資格及出席情形如下:

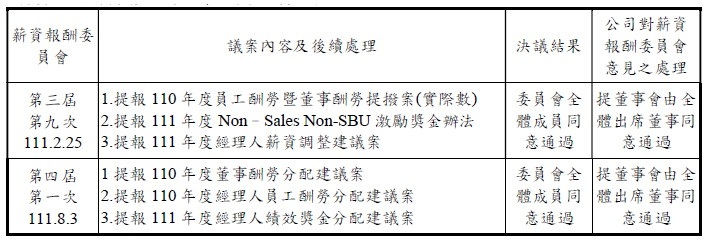

薪資報酬委員會之討論事由與決議結果